炒股配资网址

你的位置: 财盛证券_炒股配资网址_在线炒股配资 > 炒股配资网址 >

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的胡萝卜

尽管医药医疗行业近期正处在风口浪尖中,市场上充斥着各种各样的声音,但是拉长时间的维度再来看,医药医疗依然是长坡厚雪的行业,人们对医药医疗的需求也一直会只增不减。

全球范围内,除了医药医疗巨头变得越来越庞大以外,在众多细分领域也涌现出了很多的独角兽企业,Sunho Biologics(简称“盛禾生物”)就是一家进行治疗癌症和免疫系统疾病药物研发的高科技公司。

和其他生物制药公司一样,为了维持研发和整体运营,盛禾生物有着大量的资金需求,所以不仅在一级市场搜寻资金,也迫切想要通过IPO来获得便宜钱。只不过,还没有任何一款商业化产品的盛禾生物,确实难以让投资者找到一个为其买单的理由。

一、成立5年,主营收入为0

盛禾生物是2018年由投资老手张峰创立的。这位拥有公司85.11%控股权的实控人,在药物的临床开发、新产品推广上市和市场营销方面有着丰富的经验。同时,公司还有诸如拥有16年抗体及细胞因子开发和管线管理经验,担任公司首席执行官兼首席科学官的殷刘松博士的加持。

盛禾生物宣称目前已拥了有一体化研发的能力,在药物的包括发现、抗体和蛋白质工程、工艺开发、临床前药理学研究、临床开发、合规生产等方面均有自主能力。

只不过,“如此厉害的”盛禾生物目前却没有任何一款商业化产品。

《招股说明书》显示,盛禾生物目前在研的共有9个产品管线,其中6个处于临床阶段,分别是:IBB0979、IBC0966、IBD0333、IAP0971、IAE0972及IAH0968,3个处于临床前阶段,分别是:IAN0982、ISH0988、ISH0613。

盛禾生物在研产品及其核心产品情况 摘自《招股说明书》

其中核心产品是IAP0971、IAE0972和IAH0968这三个。IAP0971和IAE0972是具有抗肿瘤活性的抗体细胞因子,IAH0968则是一种抗体依赖性细胞介导的细胞毒性增强mAb(单克隆抗体)。

可是没有商业化产品,就意味着没有主营收入,就说明这家公司其实并没有实现真正的运营闭环。

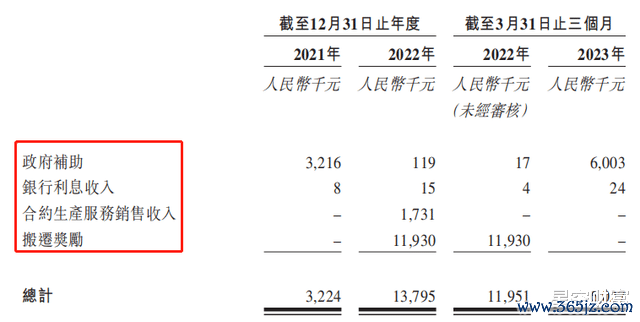

2021年、2022年和2023年一季度,盛禾生物仅有一些政府补助,银行利息等其他收入。其中2021年收入322.4万元,2022年收入1379.5万元,2023年一季度收入602.7万元。

盛禾生物其他收入明细情况 摘自《招股说明书》

但是这些零星收入难成气候,补贴日常开支都不够。没有主营收入,成了盛禾生物上市路上的一大痛点。

而盛禾生物目前的三款核心产品,进展最快的也才进行到临床Ⅱ期,能否实现最终的商业化还有很长的路要走,面临着诸多的不确定性,路途中存在着极大的夭折风险。连盛禾生物自己在《招股说明书》中也表示,无法保证最终能够成功开发和销售核心产品或任何管线产品。

而没有收入的企业,首当其冲的就是经营亏损问题。

二、持续亏损,资不抵债

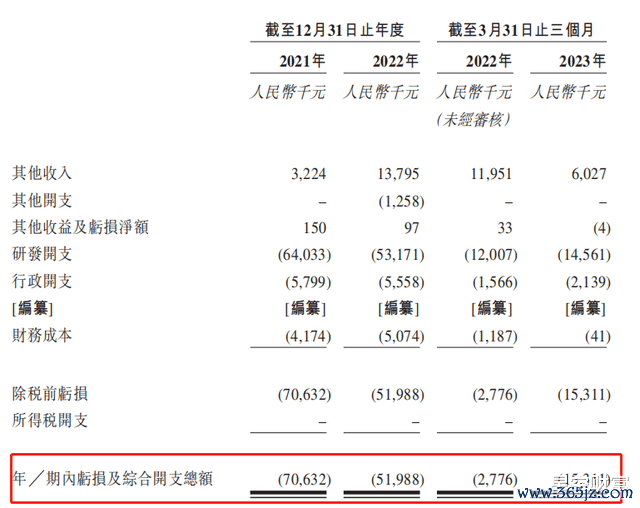

《招股说明书》显示,2021年、2022年和2023年一季度,盛禾生物的净亏损额分别为7063.2万元、5198.8万元及1531.1万元,如果以一季度的亏损金额来估计,预计2023年全年会亏损约6124.4万元。不难看出,盛禾生物的亏损整体上处于一个数额不小的状态。

盛禾生物的亏损情况 摘自《招股说明书》

同期公司的研发开支为6403.3万元、5317.1万元和1456.1万元(全年约5824.4万元)。2023年一季度研发开支较2022年同期增长21.27%,处于良性增长区间,不过,在未能实现业务收入的情况下,盛禾生物却并没有想到要在可能的方面进行节流,一季度行政开支较2022年增长36.59%。

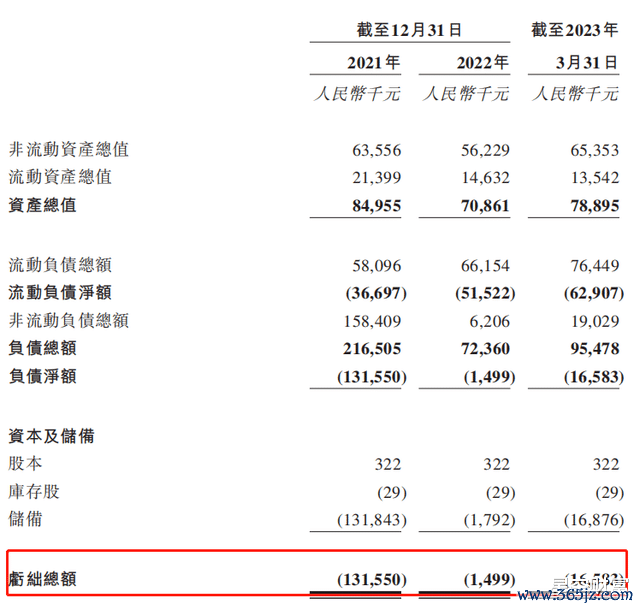

除了关注盛禾生物的经营与利润情况外,将视角转向其资产负债现状上,也会发现,盛禾生物早已经处于资不抵债的状态。

盛禾生物资不抵债情况 摘自《招股说明书》

很多读者可能会疑惑,年年亏损,尚未能实现盈利的盛禾生物,怎么敢去冲刺IPO呢?这其实都要归功于港交所的上市规则中的18A部分条款。

2018年港交所为支持生物科技公司,出台了18A上市规则,规则中强调,没有收入、没有利润的生物科技公司,只要满足估值不低于15亿港元,运营资金足可应付自上市文件刊发日期起至少十二个月所需开支的至少125%,就可以在港交所申请上市。

此政策如春风送暖,受到了像盛禾生物这类生物制药公司的追捧。不过,这些18A概念股上市后的表现却着实是差劲,跌破发行价的比比皆是。

部分18A概念股上市后表现情况 由公开信息整理

而盛禾生物在资不抵债的情况下,为了满足上市的硬性要求,也是煞费了苦心。

三、前脚融资,后脚递表

成立3年多,盛禾生物并没有在一级市场上寻求到股权融资,并且由于公司资不抵债的现状,使得其并不能获得银行的贷款,所以公司的资金主要来自于股东投入以及关联方借款。

而这两种途径的流入资金毕竟有限,致使公司的现金流一直是紧紧巴巴的。《招股说明书》显示,截至2023年3月末,盛禾生物账上的现金及现金等价物仅有17.5万元,几乎处于断流的状态,完全不可能满足“运营资金足可应付自上市文件刊发日期起至少十二个月所需开支的至少125%”这一条硬性要求。

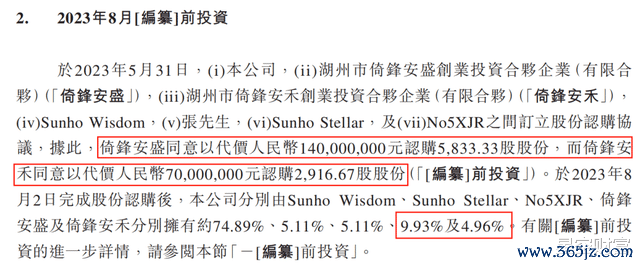

于是,盛禾生物抓紧在市场上找钱,在递表前三个月的2023年5月31日,盛禾生物与倚锋安盛以及倚锋安禾之间签署股份认购协议,倚锋安盛和倚锋安禾分别以1.4亿元和7000万元,分别认购盛禾生物9.93%和4.96%的股权。

盛禾生物一级市场融资情况 摘自《招股说明书》

这笔2.1亿元资金的注入,既帮助盛禾生物满足了营运资金的要求,也将其估值推到了15亿港元以上,满足了18A上市的估值要求。

同时在2023年8月2日完成股权交易后的隔天晚上,盛禾生物便向港交所提起了上市申请。一系列操作丝滑到不可思议,这笔融资就像是为盛禾生物IPO而生的。

18A上市规则确实是为很多生物医药企业找到了一条融资出路。但是能上市不代表企业最终能出商业化产品,这就像是二级市场上投资者的一场豪赌,而港股市场上众多跌到尘埃里的18A概念股就是前车之鉴。不知在面对存在诸多问题和不确定性的盛禾生物时,此次投资者还是否会慷慨解囊。

注:本文不构成任何投资建议。股市有风险实盘配资炒股,入市需谨慎。没有买卖就没有伤害。

- 正规线上配资网 东软载波:目前主要应用于白色家电和消费电子产品 2024-09-30

- 十大炒股配资公司 农产品 现货稳中偏弱 期玉米震荡运行 2024-07-22